摘要:怪事年年有,今年特別多,如今A股離奇的事情已經見怪不怪了。

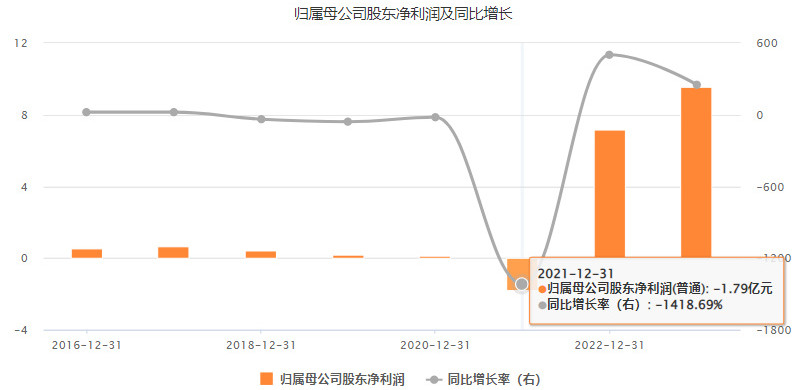

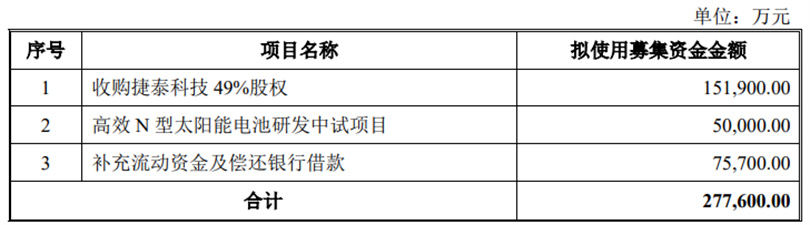

怪事年年有,今年特別多,如今A股離奇的事情已經見怪不怪了。 2023年A股“最悲催”的板塊莫過于光伏代表的新能源板塊。根據申萬二級125個行業來統計,近一年跌幅前兩位分別是能源金屬(碳酸鋰等),跌幅超過44%,另一個便是光伏設備,近一年跌幅超過37%,完全印證了“好公司不一定是好股票”這個投資哲學。 光伏產業雖然業績普遍較好,但基本都處于長期陰跌。即使月初組件龍頭隆基給出了自己看好的BC電池技術路線,但從市場反應來看,資本市場并不感興趣,在資本市場的“聰明錢”面前,永遠炒作的都是預期。 比較明顯的就是資金面,以外資代表的北向資金為例:今年8月,北向資金連續凈流出達到829.23億人民幣,凈流出超過2020年3月,創下近五年單月流出最大值,也使2023年年初至今北向資金累計凈流入額由約2300億元下滑至約1500億元。 其中從行業板塊來看,北向資金在近三個月凈流出做多的3個板塊分別是釀酒、銀行和光伏設備,凈流出分別為155.97億、133.89億和130.04億。 為何產業、基本面與股價如此背離,資金還是對光伏板塊不買賬? 業績滯后,增速數據明顯下降是元兇 實際上,投資的人都明白股市炒的就是產業、公司的預期,主要還是由于前期確實對光伏板塊的預期過高,后面一旦產業或公司的進出口增速、裝機增速或業績增速出現下滑,預期降低,資金就會選擇逃離;其實也就是對應的市場對光伏產能過剩的擔憂。 從盈利情況來看,雖然近些年光伏板塊整體的業績都很亮眼,但業績是相對滯后于產業形式的,且已經反映在被資本炒高的股價上了。而事實上2022年整體光伏電池的日子并不算好,雖然相比2021年“兩頭堵”的狀況有所緩和,但前期硅料價格暴漲,依然限制了下游電池、組角等廠商的盈利能力。好在2022年光伏市場需求端景氣度夠好,歐洲光伏需求帶來的國產光伏出海以及國內分布式光伏大發展,支撐了整體國內光伏市場和企業的業績增速,這基本上也是兌現了2021前后股價大漲的市場預期。 但問題是接下來的歐美光伏自產無疑還是會擠壓國產光伏出海的市場空間,歐美的國產組件出貨量增速放緩就是證據。數據上,2022年下半年,光伏組件月度出口量同比增速連續下降;2023年1-5月同比增長速度已經不及2022年同期,2023年1-5月同比增長38.75%,2022年1-5月同比增長101.91%,放緩明顯,這就是市場預期衰退的核心之一,可以持續關注相關出口數據。 轉型第三年,便成為行業第一 拋開資本市場,這幾年國產光伏產業的高速發展確實造就了不少新產業龍頭、光伏新貴,拯救了不少處于行業邊緣的上市公司,其中轉型比較成功的還是鈞達股份(002865.SZ),算是這些年從光伏產業中跑出的一匹黑馬。從汽配轉型至光伏電池而來不到三年時間,就在2023年上半年,鈞達股份的電池產品出貨達到11.4GW,同比增長181%,其中N型TOPCon電池出貨高達6.56GW,出貨量達到全球第一! 相對應的,公司上半年的業績也是相當亮眼!根據2023年半年度報,鈞達股份上半年營業收入就達到了94.21億元,同比增長112.83%;歸母凈利潤9.56億元,更是同比增長250.23%;歸母扣非凈利潤9.33億元,同比增長1470.75%,側面表面主業的盈利能力大幅提升。 不到三年能做到如此體量,確實令人稱奇。 成也海馬,敗也海馬 鈞達股份2003年在海南成立,彼時公司的核心業務是汽車配件和內飾,主要產品是汽車儀表板、前后保險杠等汽配零件。彼時公司最大的客戶就是海馬汽車,2014-2016年的三年,公司與海馬汽車的業務占總營收的3-4成,畢竟當年的海馬汽車也是國產汽車行業的佼佼者。2016年海馬汽車的發展達到巔峰,年銷量一度達到21.6萬輛,海馬集團2016年的營收高達138.9億元,凈利潤達到了2.3億元。 背靠這棵大樹,鈞達股份也吃了“肉”,公司在2017年成功上市。實控人是“楊氏家族”,包含祖孫三代共九人,在2017年上市前持股比例為91%,楊仁元為楊氏家族事業創始人。在公司股權分配和管理上,鈞達股份有這鮮明的家族特征,基本上都是家族內的人員。 然而2018年,海馬汽車全年汽車產量下跌55.24%;2019年,產量再度下跌52.06%,甚至一度因“賣房自救”被市場關注,那一年市場上已經傳出多家國產車企,其中包括力帆汽車、獵豹汽車等的破產傳聞,這兩家都是鈞達股份前期的重要客戶,后面卻只能對簿公堂。 唇寒齒亡,下游車企經營困難,鈞達的日子也變的捉襟見肘,2016-2020年,公司業績基本上沒有增長,凈利潤更是逐年下滑,甚至在2021年由于下游車企客戶的經營困難,無奈將前期存貨、設備、模具等資產進行了資產減值,也導致當年鈞達出現了1.79億的首次虧損。 大膽跨界,絕處逢生 2020年的業績持續下滑已經讓楊氏家族意識到公司已經處在劣汰的關鍵時刻。危機之下,期間公司的管理層也經歷了比較大的變動,也曾想任用家族以外的管理者,但并不理想,最后還是在2019年6月任命楊仁元的大女兒陸小紅作為公司董事長,陸小紅會計出身,精通財務,上任后便開始了對鈞達股份做出了大刀闊斧的戰略調整,先是逐漸剝離汽飾業務,并選擇逐步對汽車零部件相關的非優質資產進行了減值,后面通過收并購的形式大膽跨界光伏電池產業。鈞達股份2021-2022年前后兩次收購全資控股捷泰科技,才讓公司“起死回生”。 不過,這兩筆收購也是相當坎坷。先是資金問題,根據2021年的第一次收購的細節來看,鈞達股份首次購買捷泰科技51%股權的交易對價為14.34億元。由于多年業績下滑,實際的造血能力已經極差了,2020年的扣非歸母已經是虧損狀態,2017-2021年公司自由現金流處于凈流出,一下子拿出14.34億并不容易,其中有6億元為股東借款,6億元為并購貸款,前兩部分會計入流動負債端的應付賬款,剩余2.34億元為公司的自有資金和其他自籌資金,由此2021年鈞達的資產負債率陡增至73.33%。 按照收購的對價計算,2021年捷泰科技的市值為28.11億。根據鈞達股份2021年的年報披露,當時的捷泰科技2021年年末的總資產33.04億元,凈資產12.42億元;營業收入50.55億元,凈利潤2.25億元,核心產品是PERC電池,具有8.2GW的設計生產能力,電池出貨量為5.7GW,還有若干在建產能。由此看,當年28.11億的估值,對應2.25億的凈利潤,但為鈞達僅貢獻了4951萬的凈利潤,如此計算相對PE倍高達56.77倍,2021年的光伏是各路資本市場瘋搶的熱門板塊,光伏ETF接連創新高,光伏龍頭的平均市盈率都才30-40倍,確實是一場豪賭,不過鈞達確實賭贏了。 到了2022年,鈞達又合計追加了15.19億元,完成了100%的控股,此時的捷泰科技市值為31億,當年的捷泰科技也不負所望,全年實現電池片出貨 10.72GW(其中P型PERC產8.85GW,N型TOPCon產品1.87GW),出貨量同比增長88%;實現營業收入111.15億元,同比增長約120%;凈利潤7.29億元,同比增長約224%,這樣看30多億的收購價也就物超所值了。 鈞達股份在完成全面轉型后還放權給了捷泰,將公司的管理基本交由捷泰的高管,實現了公司快速平穩的整合。甚至可以理解為捷泰科技借鈞達的“殼”完成了上市,有了資本市場支持后,捷泰開始押注市場看好的N型光伏電池,選擇TOPCon電池的原因是P轉N的產線升級快且成本相對較低。 升級后產能鋪的很快。截止半年報,滁州基地年產18GW 的N型TOPCon電池產能已全部建成并實現滿產;淮安一期年產13GW電池項也已經建設完成,即將迎來首片出片并開始進入爬坡階段;淮安基地二期13GW項目在2023年4月28日開工建設,預計今年年底內建設完工完成。鈞達股份用了不到半年時間便完成了其他廠商一年的擴產計劃,速度和效率相當恐怖。 2023年年底,預計公司光伏電池產能規模將合計達到53.5GW,其中P型9.5GW,N型44GW,并且N型TOPCon電池的量產轉換效率能達到25.5%以上。 預計2023年全年的營收能超過180億,凈利潤能達到20億以上。但為何資本市場不看好呢?首先半年報的業績已經在6月炒作過了,也算了利好兌現,市場目前看空的是光伏市場的景氣度,這個在開頭說過,國內光伏電池競爭日益激烈,都在砸錢擴產,但終究是市場有限,歐美市場趨勢收縮,不僅是對鈞達未來的市場不樂觀,更是整個國內光伏產業產能過剩的隱憂; 再者,鈞達潛在風險就是債務高筑,2022年公司資產負債率已經達到84.38%,雖然半年報明顯下降,但核心是由于收到了定增募集的27.38億資金才到位,不要忘了除了補流的7.57億和項目投入的5億,大部分的錢是要支付給捷泰科技的,前面還有收購分期需要付的錢,上半年已經累計應付賬款達到23.97億了,還有短期付息債16.22億,短期就要償還超過40億,償債壓力還是相當大的,一旦光伏板塊出現明顯的過剩危機,造血將不堪債務壓力,而且收購積累的商譽減值還會雪上加霜。 重振汽車零部件的相關“老本行”形成鈞達的第二業務曲線也不是不可能,畢竟2022年還能給公司帶來4.65億的營收,主要國產電動汽車產業還在蓬勃發展,中期還是帶動我國經濟發展的核心動力之一。(英才雜志)