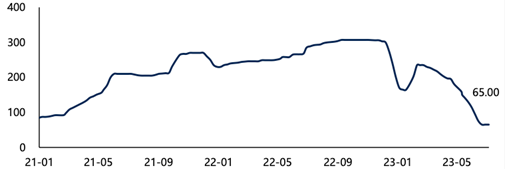

摘要:6月中旬,無疑是硅料的“至暗時刻”,連續兩周分別暴跌25%和10%,最低價擊穿6萬元 噸,直逼2019年-2020年的底部價5 5萬元 噸,讓市場始料未及。

6月中旬,無疑是硅料的“至暗時刻”,連續兩周分別暴跌25%和10%,最低價擊穿6萬元/噸,直逼2019年-2020年的底部價5.5萬元/噸,讓市場始料未及。 當時,業內專家推測,硅料價格下跌空間已經不大了。 果然,根據硅業協會數據顯示,本周國內單晶致密料價格區間在60-74元/千克,成交均價為65.7元/千克,較上周均價持平,這是自今年2月份以來首次止跌企穩。 圖說:2021年以來硅料價格走勢圖 來源:Solarzoom、PV Infolink,國信證券經濟研究所 雖是如此,但相較于今年年初,硅料價格已經下跌67.5%,同比更慘,下跌77.5%。 圖說:截止2023年7月9日的硅料價格 來源:Solarzoom、國信證券經濟研究所 據全球光伏分析,當硅料跌至70元/kg以下后,市場上便傳出了部分硅料企業開始減產、檢修。目前來看,硅料價格瘋狂縮水,足以表明當前硅料供需關系已經徹底扭轉,硅料企業此前兩年躺賺超額利潤的日子已一去不復返。 硅業分會在6月21日指出:“按當前復投料價格計算,已經跌破企業平均生產成本,檢修停產的情況仍在延續;國內硅料在產企業維持在15家,其中三家企業受市場價格因素影響停產檢修,復產時間有待確定。 這樣的情況下,硅料企業現階段發展如何?會有不少企業要被淘汰? 硅料為何暴跌? 不僅是今年,在進入2000年以來,硅料已經有過三次暴跌,我們分析這三次大跌,就可以看出其些許原因。 第一次是在2008-2009年期間,硅料急速暴跌92%。 在歐洲各國可再生能源補貼政策驅動下,全球光伏產業大好,市場需求的激增,硅料價格由2000年的9美元/kg,飆漲至2008年Q3的500美元/kg,漲幅高達56倍。與此同時,硅料企業瘋狂擴產。 在2008年Q4,由于金融危機,光伏市場需求放緩,但硅料擴產后的新增產能卻在2008-2009年間迎來集中釋放。最后,在市場和產能的影響下,硅料價格由500美元/kg暴跌至40美元/kg,跌幅高達92%。而尚德、賽維等叱咤一時的光伏巨頭均因此而一蹶不振,并逐步走向破產邊緣。 第二次是在2011-2012年期間,硅料緩速暴跌75%。 在2011年后,歐洲各國開始逐步下調光伏補貼,并和美國先后推出反傾銷和反補貼的“雙反”政策,導致全球光伏裝機需求大幅下滑,是進入21世紀以來的首次負增長。 受此影響,硅料價格由2011Q1的約80美元/kg下跌至2012Q4的約20美元/kg,跌幅高達75%。 第三次是在2018-2020年期間,硅料緩速大跌55%。 2018年,我國發布《關于2018年光伏發電有關事項的通知》,即“531新政”,進一步降低了納入新建設規摸范圍的光伏發電項目標桿電價和補貼標準。 光伏行業再次遭受嚴重打擊,市場需求驟減,導致硅料價格一路下跌。PV Infolink數據顯示,硅料價格由此前的130元/kg,到2020年6月最低跌至59元/kg,最高跌幅達55%。 其實,不難看出,硅料下跌是由于市場供需關系不平衡導致,但要究其根本,要從硅料的周期性特性說起。 一般來說,硅料的擴產周期一般在18-24個月,而硅料下游的硅棒/硅片、電池擴產周期為6-9個月,組件只需3-6個月,因此,硅料的擴產周期遠大于下游環節。 當光伏產業鏈下游大擴產時,硅料產能供不應求,價格上漲。而硅料利潤增加,刺激更多投資進行擴產。由于擴產周期較長,硅料往往超前布局產能。當下游需求跟不上時,硅料環節就會出現供過于求,價格下降。 所以,今年硅料價格暴跌的根本原因也是供應過剩。上海有色網光伏首席分析師史真偉表示,盡管今年全球光伏裝機需求預期上修至370GW-380GW,但硅料產能仍嚴重過剩。今年硅料整體產能將達到240萬噸左右,同比近乎翻倍,基本上可滿足下游530GW的裝機需求。 硅料企業淘汰賽開啟 幾個月來,硅料價格下跌的壓力正在影響著新舊產能的投建、生產,并掀起新一輪的淘汰賽。 據行業分析,像大全等硅料龍頭企業的單噸成本也已達到5萬元以下,新特能源則在6萬元/噸以下。比如通威曾披露,正常情況下其硅料新產能單噸成本約為3.5萬元。 因此,即便硅料價格下降至6萬元/噸,一線企業如通威、大全等硅料龍頭仍有利可圖,但 對于二、三線的非龍頭硅料企業來說,成本更高,可能會陷入沒吃肉、先挨揍的困境。 金辰股份常務副總裁祁海珅表示,現在是比拼成本抗壓能力的時候,頭部企業現金充裕,在價格戰下,一些中小企業可能會被擠掉。 這一輪淘汰賽首先在新建項目中顯現。比如,業內不少人關注的甘肅瓜州寶豐多晶硅上下游協同項目,總體規劃建設年產35萬噸工業硅、30萬噸多晶硅、50吉瓦拉晶切片、30吉瓦電池組件生產裝置以及配套的15吉瓦光伏發電和風力發電電站。 據悉,這是全國首個大型“三綠項目”,可實現年銷售收入335億元,納稅45億元,解決社會就業6000余人,帶動酒泉地區新能源、新材料及高端制造業升級,為建設新時代‘河西走廊’提供強力支撐。 其中,一期于2022年3月開工,計劃投資200億元,建設年產5萬噸多晶硅、2.5吉瓦拉晶、2.5吉瓦切片、2.5吉瓦電池、2.5吉瓦光伏組件生產裝置。 按照原計劃,在今年6月30日,一期建設完成并投產。但隨著硅料價格暴跌,廠房和產線剛建成,5萬噸多晶硅的營收就已縮水約90億元。 據業內人士透露,至今為止,該項目仍未投產。除寶豐項目以外,內蒙古東立5萬噸多晶硅項目、上機等項目均已推遲投產。 中國有色金屬工業協會硅業分會專家委副主任呂錦標表示,“目前看到的是,多晶硅價格快速下行到低位之后,新進企業不再推進二期項目。除已經實質性推進土建施工、完成主設備訂貨并預付款的項目之外,其他新項目暫緩推進。” 產能越大,越快出局? 目前看來,產能過剩已經是當前光伏行業的共識。市場以價格加速下跌的方式對光伏產能過剩給出了直接的回應。 這種情況下,一些光伏制造企業為了規避虧損,選擇主動停產檢修或推遲投產,但另外有一些企業卻還在繼續擴大產能。這兩種截然不同的態度是當下光伏行業的現狀。 但是,很多人對其中一種更不理解。一邊是產能過剩,價格暴跌,另一邊卻是繼續擴產,這是何故? 這其實在業內人士看來,一點都不奇怪。據第一財經采訪某光伏頭部企業人員表示,擴產是保持自身的市場地位不被其他企業搞掉的辦法。當別人都在擴產,如果你不跟,未來就有被擠出‘頭部’的危險。這是生死之爭。 但也有一些人卻不這么認為,不僅是硅料環節,在產能“狂飆”和技術迭代的背景下,不注重技術更新,單純依靠產能擴張占領市場的企業,產能越大,可能越快出局。 哪種說法正確雖然沒有明確定論,但是不可質疑的是,龍頭企業具備資源與技術優勢,將逐漸在利潤和市場占有率上具備更強競爭優勢。 協鑫科技從業人員表示,未來,在硅料品質維度會出現三個方向的分化:高品質產品率先價格反彈,維持較高的利潤水平;品質一般的產品,掙扎在現金成本線上,成本控制、現金管理決定生存能力;品質不達標的硅料,將無法形成商品銷售,很難形成良性現金流,最終企業黯然退場。(環球零碳)