摘要:8月9日,光伏概念強勢拉升,嘉寓股份“20cm”漲停,海優新材漲逾14%,日出東方、芯能科技、首航高科、福斯特、宇晶股份等逾10股漲停,陽光電源漲超8%。

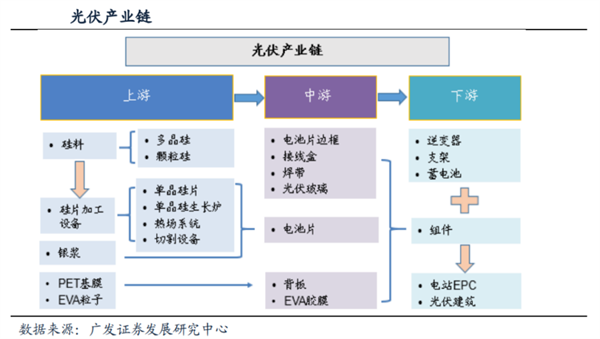

8月9日,光伏概念強勢拉升,嘉寓股份“20cm”漲停,海優新材漲逾14%,日出東方、芯能科技、首航高科、福斯特、宇晶股份等逾10股漲停,陽光電源漲超8%。 光伏可謂是今年最強的賽道板塊,然而其中產業鏈分布特別雜而亂。硅料、硅片、金剛線、石英砂、膠膜、電池片、組件、逆變器,這些產業鏈環節幾乎都被市場炒作過,今日膠膜概念股福斯特、海優新材、福萊蒽特為何能領漲?本文將重點解析。 光伏膠膜供給不足 創造炒作空間 光伏膠膜主要用于組件封裝,可以對電池片起到保護作用。由于光伏組件常年工作在露天環境下,所以光伏膠膜需要有在多種環境下的良好耐侵蝕性,其耐熱性、耐低溫性、耐氧化性、耐紫外線老化性對組件的質量有著非常重要的影響。再加上光伏電池的封裝過程具有不可逆性,所以電池組件的運營壽命通常要求在25年以上,而一旦電池組件的膠膜、背板開始黃變、龜裂,電池易失效報廢。所以盡管膠膜等膜材在光伏組件總成本中的占比不高,但卻是決定光伏組件產品質量、壽命的關鍵性因素。 EVA(乙烯-醋酸乙烯共聚物)廣泛用于發泡鞋材、熱熔膠、電線電纜及光伏電池封裝等領域,近年我國光伏EVA樹脂需求快速增長,2021年消費占比達37%,為第一大消費領域。在平價、疫情、雙碳等因素的共同作用下,國金證券認為光伏裝機需求將持續高增,中性情境下預計2022-2024年全球新增裝機分別為230/330/420GW,CARG達35.2%。在此帶動下,預計2022-2024年光伏EVA樹脂需求分別達到122/162/201萬噸,CARG為34%。 其中,白色增效 EVA膠膜和 POE膠膜產品在性能上具有優勢,特別是雙面雙玻組件,未來技術迭代產品滲透率有望逐步提升,2021年非透明 EVA膠膜、 POE膠膜、共擠型 POE膠膜市占率分別約24%、9%、14%,至2025年非透明 EVA膠膜占比有望提升至54.5%。 福斯特,海優新材,斯威克和賽伍科技是行業前四。2021年福斯特的市場份額超過了85%。龍頭廠商在盈利能力上有顯著優勢,行業集中度有望延續。與三四線小廠商相比,膠膜龍頭在盈利能力上有明顯優勢。以福斯特和賽伍科技為例,他們的光伏薄膜業務毛利率差異約12%,凈利率差異約為9%。 成長空間 還待檢驗 7月23日,EVA粒子龍頭聯泓新科公布中報業績。公司2022上半年實現營收39.38億元(同比+2.9%),實現歸母凈利潤4.57億元(同比-15.6%);其中單二季度實現營收23.82億元(同比+17.8%,環比+53.1%),實現歸母凈利潤3.49億元(同比+28.6%,環比+225.2%)。 2022年一季度公司實施EVA管式尾技術升級擴能改造,EVA裝置停車的影響產銷量,成本費用增加;二季度EVA量價齊升,單二季度毛利率27.4%(同比+1.0pp,環比10.8pp),三費率6.4%(同比-2.5pp,環比-2.3pp),業績創歷史新高。 盡管聯泓新科在EVA粒子的營收及利潤大幅上升,該業務的成長持續性依舊存在疑問。雖然來自光伏行業的需求強勁,但產量提升及三季度新產能投放仍將打壓市場氛圍。ICIS供需數據庫顯示,2022年9-12月將有50萬噸新產能投產。 陜西延長中煤榆林能源化工和浙江石油化工(2021年投產)自2022年年初開始便專注于生產VA含量為28-33%的EVA。此類EVA主要應用于光伏行業。此外,中國EVA自給率逐步提升也抑制了進口量。2022年1-4月,中國EVA進口總量在34.8萬噸左右,同比下滑17%。 由此來看,EVA的產品壁壘并不強,主要在于產能擴張慢。EVA樹脂生產使用超高壓工藝,工藝流程復雜、設備維護難度大,其中光伏EVA樹脂具有VA含量高、晶點低、熔融指數高等特點,生產難度最高。由于核心設備需從海外訂貨,EVA裝置擴產周期較長,從現有裝置投產經驗看,考慮土建施工(2年)、產品調試(0.5-1年)、光伏級產品爬坡(0.5-1年),項目開工至連續穩定量產光伏級EVA需要3-3.5年。 如此時間窗口是否能支撐起公司目前超700億的市值還待觀察。國盛證券認為當前整體EVA和EVA膠膜板塊對應明年PE估值在20~25倍左右,尚未完成估值切換。同時后續隨著EVA粒子價格上行和膠膜價格上行,后續EPS還有上修機會。重點關注EVA粒子供應企業和國內EVA膠膜龍頭。(證券之星)